Šlegelmilhs: Algas nodokļu izmaiņas 2014.gadā

2013. gada 27. decembris 07:44

Saeimā ir pieņemti virkne grozījumi normatīvajos aktos, t.sk., aktos, kuri skar darba samaksu 2014.gadā. Šoreiz par pozitīvajiem lēmumiem – minimālā alga palielināta, nodokļi samazināti, neapliekamais minimums un atvieglojumi par apgādībā esošām personām palielināti.

Minimālā darba alga palielināta no 200 LVL uz 225 LVL (320 Eiro), bet minimālā stundas tarifa likme palielināta no 1,203 LVL līdz 1,359 LVL (1,933 Eiro).

Valsts sociālās apdrošināšanas obligātās iemaksas (sociālais nodoklis) samazinātas gan darba devējiem, gan darba ņēmējiem. Darba devēju sociālā nodokļa likme 2014.gadā būs 23,59% līdzšinējo 24,09% vietā, savukārt darba ņēmēju sociālais nodoklis būs 10,50% līdzšinējo 11% vietā.

Iedzīvotāju ienākuma nodoklis (IIN) būs nemainīgs otro gadu pēc kārtas un tas būs 24%.

2014.gadā neapliekamais minimums būs 52,71 LVL (75 Eiro), 2013.gadā bija 45 LVL.

Atvieglojums par apgādībā esošu personu nākošgad palielināta no 80 LVL uz 115,96 LVL (165 Eiro).

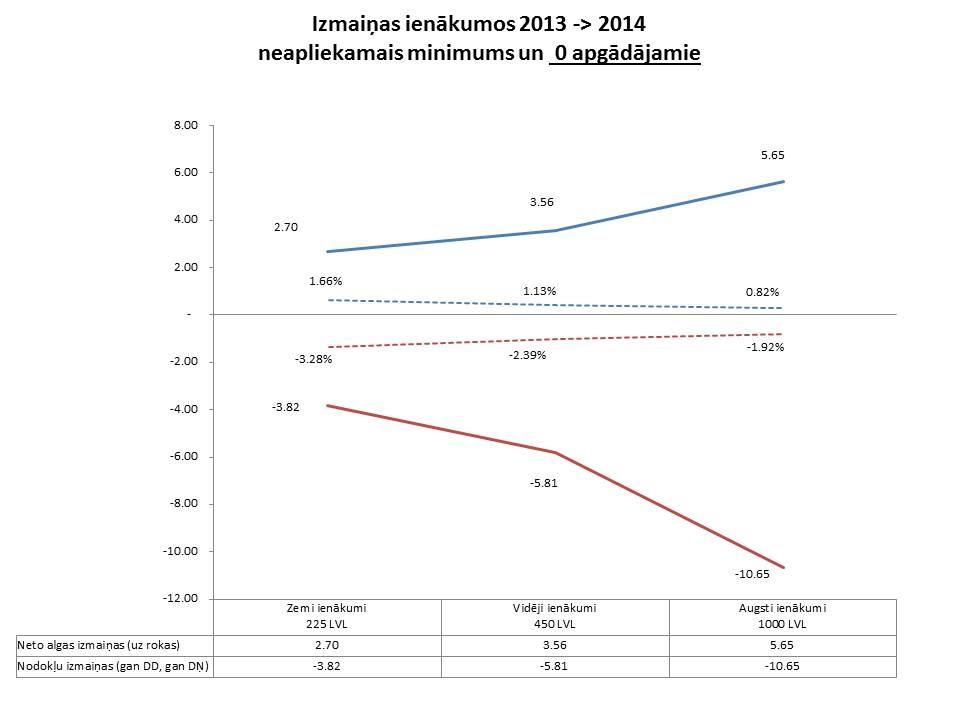

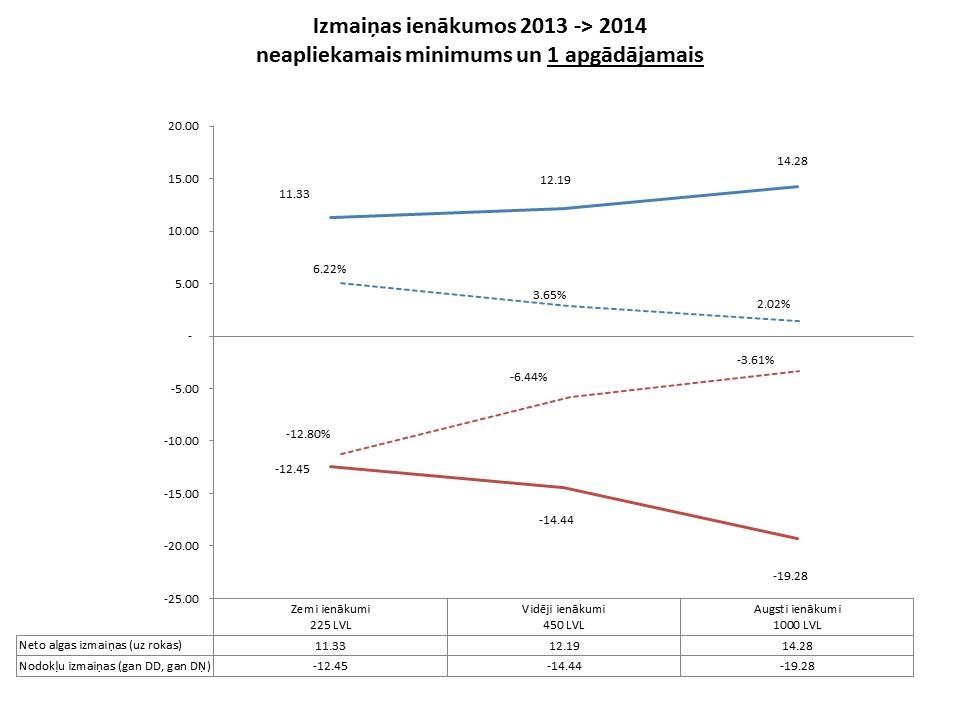

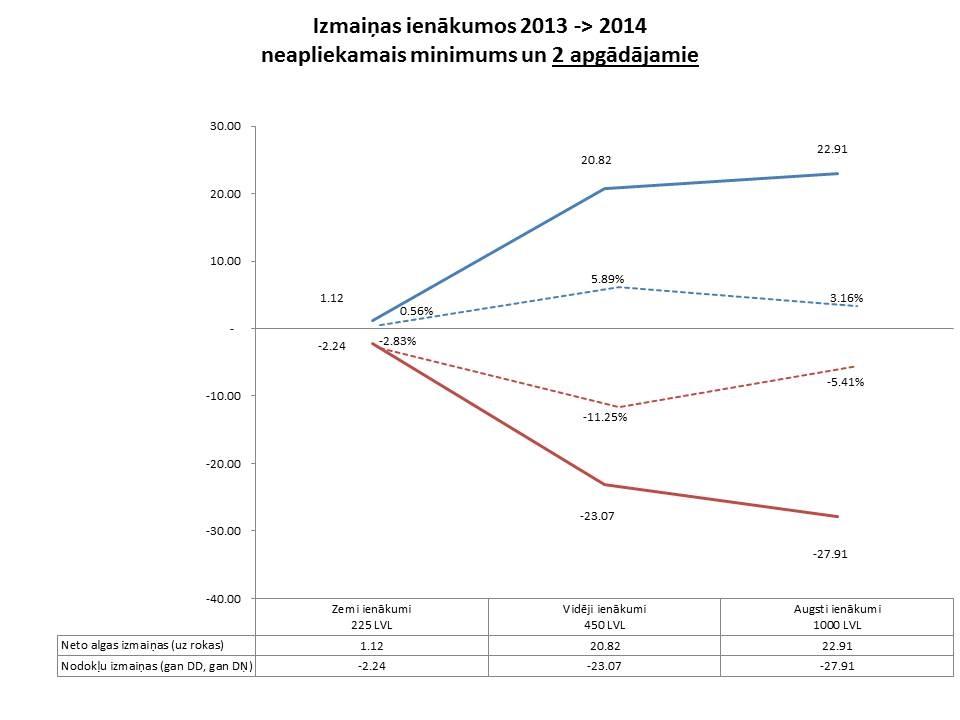

Kādas izmaiņas tas atstās uz iedzīvotāju ienākumiem? Algas būs lielākas, bet nodokļi mazāki. Uzmodelēju trīs situācijas (skat.attēlus) pie zemiem, vidējiem un augstiem ienākumiem (bruto alga):

- Neapliekamais minimums, 0 apgādājamie;

- Neapliekamais minimums, 1 apgādājamais;

- Neapliekamais minimums, 2 apgādājamie.

Gandrīz visās situācijās, jo lielāki ienākumi, jo lielāks algas pieaugums un lielāks nodokļu samazinājums absolūtos skaitļos. Taču apskatot procentuālo pieaugumu vai samazinājumu, tad efekts ir tieši pretējs - jo lielāki ienākumi, jo procentuāli mazāks algas pieaugums. Tikai vienā situācijā šis apgalvojums nedarbojas, t.i., ja persona saņem zemus ienākumus un izmanto atvieglojumus (neapliekamais minimums, 2 apgādājamie), tad viņa nespēj pilnībā izmantot sniegtos labumus.

Ar minētajiem grozījumiem ir panākta neliela darba samaksas progresivitāte.

Kategorijas

- Vietējās ziņas

- Jelgava

- Jelgavas novadā

- Ozolnieku novadā

- Latvijas ziņas

- Dobeles, Tērvetes un Auces novadā

- Ekonomika

- Uzņēmējdarbība

- Darba tirgus

- Citas ziņas

- Eiro 2014

- Politika

- Vēlēšanas 2011

- Saeimas vēlēšanas

- Citas ziņas

- Pašvaldībās

- Pašvaldību vēlēšanas 2017

- Saeimas vēlēšanas 2018

- Eiropas Parlamenta vēlēšanas 2019

- Asā hronika

- Policijas ziņas

- VUGD

- Tiesu ziņas

- Citas ziņas

- Kultūra un izklaide

- Teātri

- Izstādes

- Bibliotēkas

- Koncerti

- Citas ziņas

- Kas? Kur? Kad?

- Sports

- Basketbols

- Futbols

- Vieglatlētika

- Citas ziņas

- Hokejs

- Volejbols

- Veselība

- Aktuāli

- Padomi

- Slimnīcās

- Citas ziņas

- Stārķa ziņas

- Lietotāju raksti

- Foto/Video

- Reklāmraksti

- Citas ziņas

- Laikraksta arhīvs

- Afiša

- Izstādes

- Pasākumi un izstādes

- Chocolate & Pepper

- Video

- Aizsaulē

- Statiskas lapas

- Centrāle!

- Dzīvesstils

- Receptes

- Māja un dārzs

- Hobiji

- Pašizziņa

- Citas ziņas

- Mīluļi

- Projekti

- Projekts “Saimnieko gudri”

- Projekts “Kultūras nesēji Zemgalē”

- Projekts “Redzi apslēpto”

- Atbalsts medijiem sabiedriski nozīmīga satura veidošanai un nacionālās kultūrtelpas stiprināšanai latviešu valodā

- Projekts “Rūpēsimies par vidi!”

- Projekts “Kur dzīvosim?”

- Projekts “Mediju kritika”