Šlegelmilhs: Uzņēmēji – nodokļu optimizētāji un jaunais «valdes locekļa nodoklis»

2013. gada 30. oktobris 09:38

Iepazīstoties ar plānotajiem grozījumiem dažādos nodokļu likumos, nākas secināt, ka ministrijas vēlas iznīcināt mazos uzņēmējus. Lai arī tiek plānoti grozījumi likumā par mikrouzņēmuma nodokli un uzņēmumu ienākuma nodokli, šoreiz vēlos vērst uzmanību uz grozījumiem likumā «Par valsts sociālo apdrošināšanu» (turpmāk – likums par sociālo nodokli vai VSAOI – valsts sociālās apdrošināšanas obligātās iemaksas), kuri stāsies spēkā 2014.gadā, protams, ja Saeima tos atbalstīs. Šo grozījumu rezultātā ir radies jauns apzīmējums – «valdes locekļa nodoklis».

Esam jau pieraduši, ka Valsts ieņēmuma dienests (VID) ar aizdomām skatās uz uzņēmējiem kā nodokļu optimizētājiem, bet nu šis «niķis» ir pielipis arī ministrijām. Kā lai savādāk izskaidro kopīgi sagatavoto – Labklājības ministrijas un Finanšu ministrijas, anotāciju par grozījumiem likumā par sociālo nodokli, citēju:

«1.Kapitālsabiedrības tiek veidotas ar mērķi optimizēt VSAOI;

2. Kapitālsabiedrības tiek veidotas ar mērķi finansēt nelegālo nodarbinātību.»

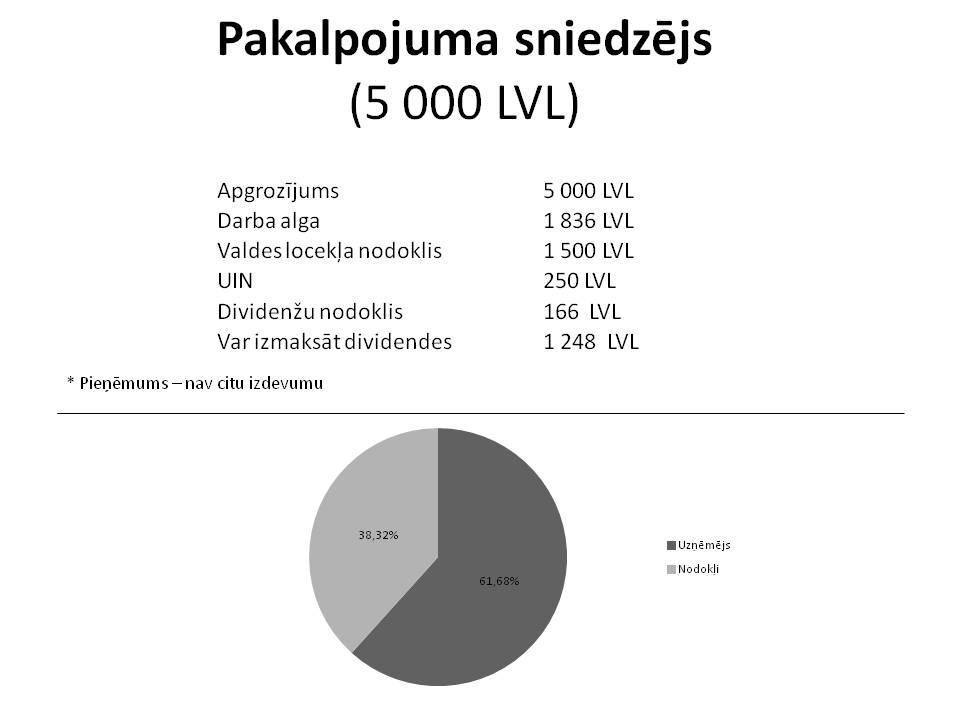

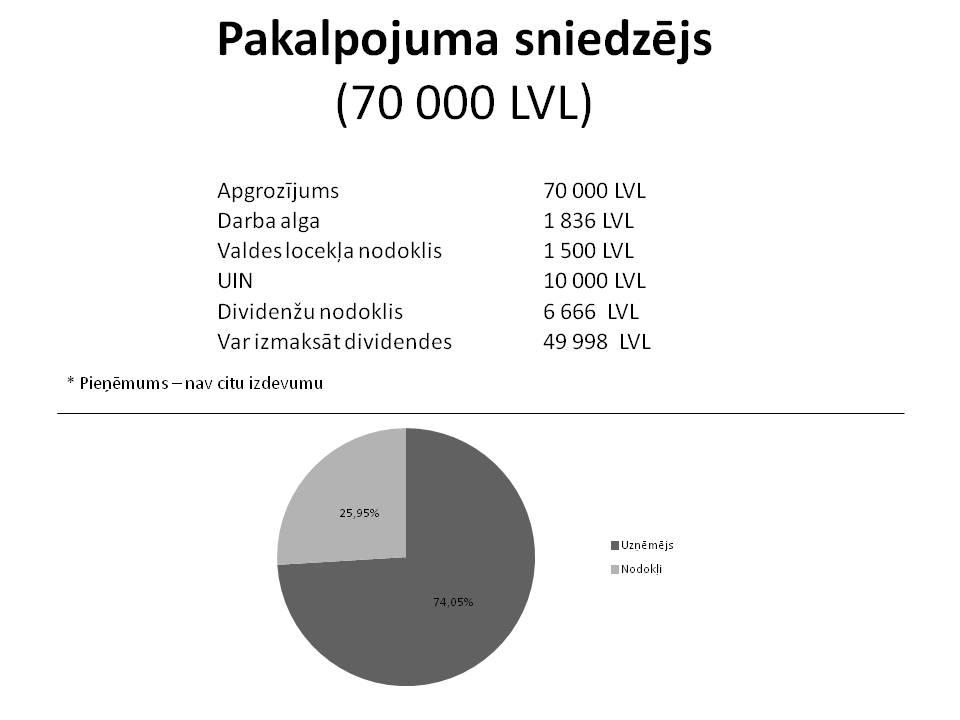

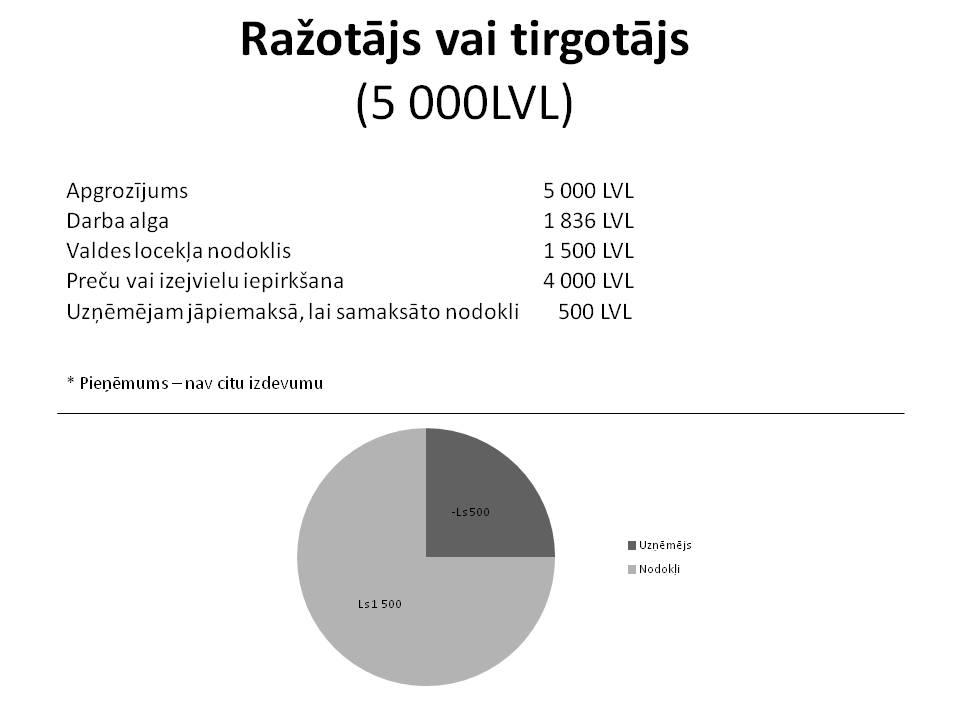

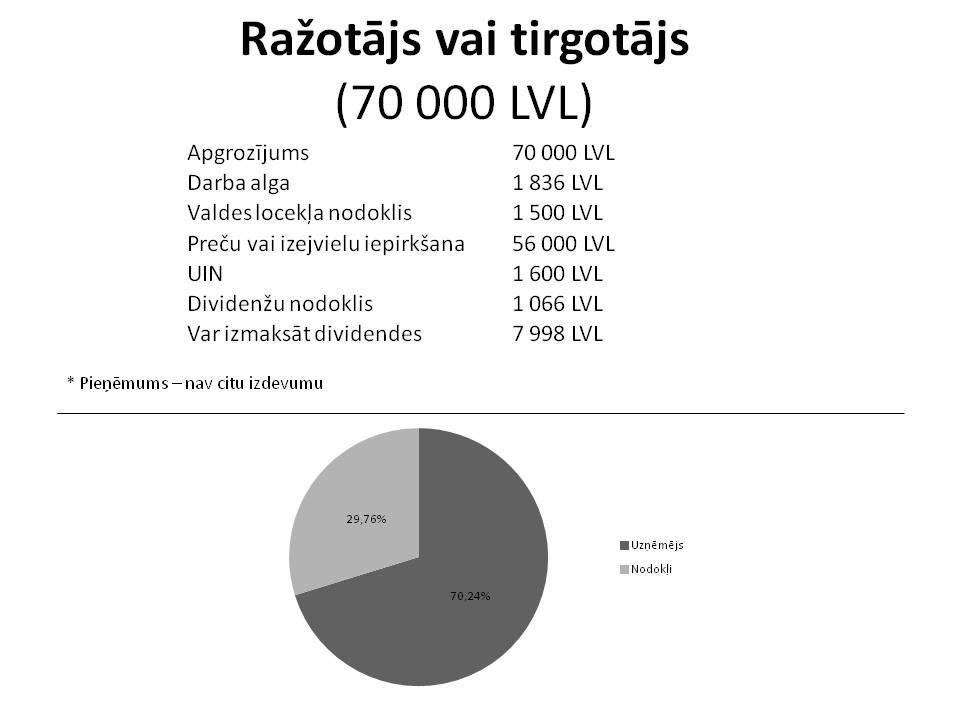

Secinājums viens – uzņēmumi tiek dibināti, lai nemaksātu nodokļu un atbalstītu nelegālo nodarbinātību nevis realizēt savas biznesa idejas un gūt peļņu. Tas skaidri parāda valsts attieksmi pret uzņēmējiem, šajā gadījumā pret mazajiem uzņēmējiem. Nevar noliegt, ka daļa personu izmanto esošās likuma normas, lai legāli optimizētu nodokļus, bet esmu pārliecināts – lielākā daļa ar uzņēmējdarbību nodarbojas ar mērķi realizēt savas idejas un gūt peļņu. Nevajadzētu apgrūtināt dzīvi lielākajai daļai uzņēmēju, lai noķertu dažus negodprātīgus uzņēmējus. Ir jādomā citas metodes, lai piespiestu viņus maksāt saprātīgus nodokļus. Tās personas, kuras līdz šim ir optimizējušas nodokļus, atradīs jaunus veidus, lai šo normu apietu. Turpmāk tekstā vairāk centīšos atspoguļot sociālā nodokļa ietekmi uz uzņēmēja finanšu rādītājiem (skatīt attēlus).

Likuma grozījumu būtība, ja:

1. Valdes loceklis nodarbināts bez atlīdzības;

2. Attiecīgajā mēnesī nav darba ņēmēji vai arī ir darba ņēmēji, kuriem alga ir zem minimālās mēneša alga;

3. Uzņēmumam ir apgrozījums pārskata gadā;

4. Iepriekšējā gadā nav bijuši darba ņēmēji vai arī bija darba ņēmēji, kuriem alga bija zem minimālās mēneša alga;

5. Iepriekšējā gada apgrozījums bija 7000 EUR ( 4919.63 LVL)

Secinājums no pielikumā redzamajiem attēliem (aprēķiniem):

1. Lielākie cietēji būs mazie tirgotāji vai ražotāji;

2. Jo mazāks uzņēmuma apgrozījums, jo procentuāli lielāks nodokļa slogs;

3. Mazajiem ražotājiem vai tirgotājiem, kuriem ir mazs apgrozījums, var nākties piemaksāt no saviem personiskajiem līdzekļiem, lai samaksātu «valdes locekļa nodokli»;

4. Gadījumā, ja iepriekšējais gads bijis īpaši veiksmīgs un pārsniedzis 7000 EUR, bet tekošajā pārskata gadā apgrozījums ir strauji krities un ir krietni zem 7000 EUR – var nākties piemaksāt no saviem personiskajiem līdzekļiem, lai samaksātu «valdes locekļa nodokli».

Priekšlikums:

1. Noraidīt «valdes locekļa nodokli»;

2. Sliktākajā gadījumā apgrozījuma slieksnis būtu krietni jāpaaugstina no 7000 EUR uz 100 000 EUR, kas atbilst Mikrouzņēmuma nodokļa maksātāja slieksnim.

Kategorijas

- Vietējās ziņas

- Jelgava

- Jelgavas novadā

- Ozolnieku novadā

- Latvijas ziņas

- Dobeles, Tērvetes un Auces novadā

- Ekonomika

- Uzņēmējdarbība

- Darba tirgus

- Citas ziņas

- Eiro 2014

- Politika

- Vēlēšanas 2011

- Saeimas vēlēšanas

- Citas ziņas

- Pašvaldībās

- Pašvaldību vēlēšanas 2017

- Saeimas vēlēšanas 2018

- Eiropas Parlamenta vēlēšanas 2019

- Asā hronika

- Policijas ziņas

- VUGD

- Tiesu ziņas

- Citas ziņas

- Kultūra un izklaide

- Teātri

- Izstādes

- Bibliotēkas

- Koncerti

- Citas ziņas

- Kas? Kur? Kad?

- Sports

- Basketbols

- Futbols

- Vieglatlētika

- Citas ziņas

- Hokejs

- Volejbols

- Veselība

- Aktuāli

- Padomi

- Slimnīcās

- Citas ziņas

- Stārķa ziņas

- Lietotāju raksti

- Foto/Video

- Reklāmraksti

- Citas ziņas

- Laikraksta arhīvs

- Afiša

- Izstādes

- Pasākumi un izstādes

- Chocolate & Pepper

- Video

- Aizsaulē

- Statiskas lapas

- Centrāle!

- Dzīvesstils

- Receptes

- Māja un dārzs

- Hobiji

- Pašizziņa

- Citas ziņas

- Mīluļi

- Projekti

- Projekts “Saimnieko gudri”

- Projekts “Kultūras nesēji Zemgalē”

- Projekts “Redzi apslēpto”

- Atbalsts medijiem sabiedriski nozīmīga satura veidošanai un nacionālās kultūrtelpas stiprināšanai latviešu valodā

- Projekts “Rūpēsimies par vidi!”

- Projekts “Kur dzīvosim?”

- Projekts “Mediju kritika”